骚妹妹

骚妹妹

指示 | 凯文 张扬爱情电影网apdy

撰写 | 东起

选录:好夙昔是国内K12种植行业标杆,况且正在通过内生和外延方式布局种植全产业链。2010年,好夙昔登陆纳斯达克,适度刻下市值进步171亿好意思元,市盈率达126倍。通过好夙昔发展历程、业务模式、运营和财务进展等基本面究诘,咱们分析了公司的高市盈率原因,夙昔成长后劲和利润空间。

要点如下:

1.发展。好夙昔由线下小学奥数迷惑班起步,通过拓展新商场、增多科目和布局在线业求达成K12业务的快速增长;坚执中枢业务内生之外,以投资并购的方式,涉足种植其它细分赛说念,完成从幼小到高教的竣工业务布局。

2.业务。好夙昔业务分为小班、个性化和在线3部分。小班业务是中枢,个性化迷惑业务被限制,在线业务,尤其是与线下培优联结的双师课堂将成为新增长点。

3.运营。2017财年,好夙昔营收10.4亿好意思元,毛利率和运营净利率分别为49.9%和12.6%。基于小班业务学习中心拓展和在线业务增长,展望夙昔3年不错保执30%-50%的营收增速,况且有12%-15%的暴露利润空间。

4.高市盈率原因。从基本面来看,行业空间、好夙昔在商场中的位置以及暴露的增长和盈利预期,是3个主要原因。

本年5月好夙昔(NYSE:TAL)市值进步百亿好意思元,而刚刚公布的2018财年第一季度财报更是亮盲眼,营收和净利润分别同比增长达65.0%、117.5%。追随国内种植培训商场执续火热,成就14个年头后,好夙昔或将迎来又一波快速成长。

好夙昔上一次“爆发式”增长是在上市前后。2008-2012财年,营收从888.2万好意思元增长到17752.0万好意思元,CAGR达111.4%;营业利润(Income from operations)从166.7万好意思元增长到2102.5万好意思元,CAGR达88.5%。

对于增长原因,通过好夙昔本身布局不错窥豹一斑。转头14年的成长历程,好夙昔在业务方面主要资格了4项更正:1.拓展寰球商场;2.增多科目;3.推出各异化家具;4.布局在线业务。

走出北京

2003年学而念念(现为好夙昔旗劣品牌)前身奥数网上线。看到商场需求后,之前就作念过家教的张邦鑫和曹允东在海淀开办了第一家课外迷惑班,并在2005年清雅成就了学而念念种植。

天然在2005年就仍是有过千万活水,但成就前几年,学而念念一直不冷不热,走“小而好意思”道路。

2007年,学而念念开动拓展新商场,先是走出海淀,在北京其他地区开设迷惑班,次年在上海、天津和武汉收购了5所K12课外迷惑学校;2009年和2010年,先后在广州、深圳竖立分校,进一步拓展华南商场。

截止2011年2月底,学而念念学习中心增长到132所,相应入学学生数增长到486,389东说念主。

从奥数到中小学全科

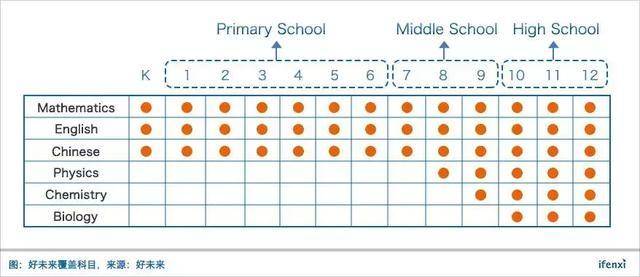

成就之初,学而念念提供语数外迷惑,然则在2005年砍掉了语文和英语,开动专注于奥数(数学奥林匹克竞赛)迷惑。

不出丑出,这其中有几个主要原因:第一,公司初创之时,资源有限,纠合在单一学科不错减少师资和教研压力。第二,相对于语文和英语,数学课程更容易作念圭臬化教研,而且锤真金不怕火驱散容易量化。第三,那时奥数成绩对升学的加分计谋,使家长对于奥数迷惑酿成较强刚需。第四,与其它机构酿成各异化竞争,专注单一学科,快速竖立品牌。

在发展老到,集结了用户和教研造就后,学而念念开动增多迷惑科目。从2010年开动,先后规复了语文和英语迷惑,当今分别以东学堂语文和乐加乐英语品牌在学而念念培优体系下运营。另外,渐渐增多物理、化学和生物等课程。当今,公司课程仍是遮蔽中小学全科。

推出1对1迷惑

以小班课程起步的学而念念,在2007年推出了个性化迷惑家具智康1对1。

2007年恰所以学大、精锐等1对1迷惑机构“申明鹊起”之时,天然模式所以课程参谋人鞭策为主的销售导向,但也在一定进度上响应了用户需求。

智康1对1的推出,一方面恰当商场,另一方也与本身小班酿成各异化。小班定位培优,1对1则不错贯串为定位在补差,从而遮蔽更多用户。

布局在线业务

2010年,好夙昔开动布局线上业务,推出学而念念网校,使素养家具触达更多用户。

网校模式仍是存在好多年,而在线种植成见的火热照旧在2011年摆布,而后,各式在线种植家具大齐出现。

学而念念网校在推出之后也渐渐更正家具模式:上线之初使用录播课程;2013年开动尝试“录播+直播”模式,学生上课仍是使用录播课程,但提供答疑的直播处事;2016年全面转型为直播模式,教师在固定时刻段直播讲课,录播课程则免费提供给用户。

同期,2014年创立的另外一个直播迷惑品牌——海边直播,2017年整合为学而念念培优在线,与线下小班课程互补。

另外,好夙昔在2015年开动布局双师课堂。双师课堂不错极大提高教师东说念主效,且大要贬责新城市拓展教师资源不足的问题。当今双师课堂主要纠合在北京,将渐渐拓展到二线城市。

“内生+外延”完善布局

2013年,学而念念改名为好夙昔,使集团范围跳出K12迷惑圈;并通过投资并购完善在种植界限的布局。

从已公布案例不错看出,好夙昔投资并购方向主若是在K12除外种植界限。

在学前种植界限,好夙昔投资了小伴龙和宝宝树等;在留学和高教界限,先投资后并购顺顺留学,以及唯佳种植和考满分的并购等,从而达成学前种植-K12种植-高档种植/海外种植的布局。

在老本行K12界限,在保执主营业务发展节拍的同期,对商场新趋势也齐有反应,主要通过内生的方式,比如智康1对1和海边直播;同期也有投资,比如家教O2O的轻轻家教,互联网叮咛的功课盒子等。

此外,在修养种植界限投资了鲨鱼公园、爱棋说念、画啦啦和少年创学院等;在言语种植界限,并购励步英语,投资朗播网,渐渐酿成刻下业务体系。

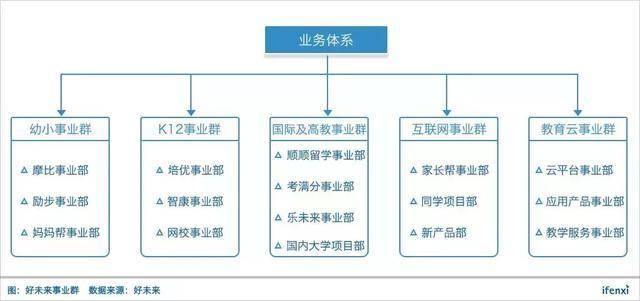

本年8月组织架构调换之后,好夙昔酿成了5大行状群:幼小行状群、K12行状群、海外及高教行状圈、互联网行状圈和种植云行状群。此外,本年黄琰出任好夙昔CTO,随后AI Lab成就,也标明了好夙昔从培训公司到科技公司,从运营驱动到数据驱动的转型布局。

以线下小班为中枢的三伟业务

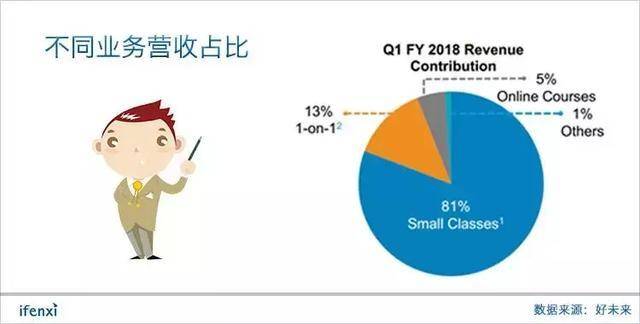

按讲课方式,好夙昔业务可分为小班(Small Class)、个性化(Personalized Premium Services)和线上(Online Course)。

2018财年第一季度,小班、个性化和线上三块业务占比分别为81%、13%和5%。

小班迷惑业务

小班迷惑业务包括学而念念培优、励步英语和摩比念念维馆爱情电影网apdy。

学而念念培优是好夙昔的中枢,亦然在行业内最具上风的业务;以小班模式为K12学生提供线下课外迷惑。

笔据公立学校学期分辨,学而念念培优每年分为4个学期:春秋学期和寒暑假学期。提供的课程包括中小学语数外和中学理科;部分课程分为不同的难度品级,以符合不同地区的素养。

2010年,学而念念培优开动使用ICS(Intelligent Classroom System)系统,教师不错通过这一系统下载各式多媒体素养本体。2016年,IPS(Intelligent Practice System)系统开动使用,学生的预习及课后功课均在线完成,从而达成用户数据的集结。

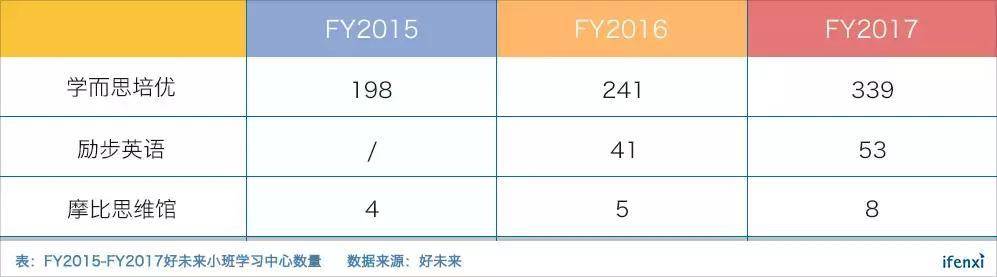

近3个财年(FY2015-FY2017),提供学而念念培训小班课程的学习中心(Learning Center)数目由198个增多到339个。

励步英语成就于2008年,已成为少儿英语头部品牌之一;2016年1月被好夙昔收购。

励步为2-15岁用户提供学科英语迷惑,罗致小班模式,每班最多有14名学生。适度2017财年,53个学习中心提供励步英语培训。

摩比念念维馆于2011年推出,伊始是为8岁以下儿童提供以数学为主的益智课程,从而酿成学而念念培优的“流量进口”。2015年,盘算用户拓展至2-15岁儿童,课程也增多了语文念念维课程、少儿编程课程和好意思国早教课程等。

2017财年,好夙昔有8个学习中心和8个处事中心提供摩比念念维馆课程。

从学习中心数目不错看出,学而念念培优一直是中枢业务;2016年并购的励步英语渐入佳境;而摩比念念维馆并莫得稳健发展,一方面是因为家具对于盘算用户并非刚需,尤其是在非一线城市;另一方面是因为莫得与学而念念培优业务很好的连系,行为“流量进口”的价值不足预期。

近3年,小班业务营收增速暴露,由3.5亿好意思元增长到8.8亿好意思元。

值得谨防的是,小班业务在5个中枢城市(北京、上海、广州、深圳和南京)之外的营收占比渐渐提高。在一线城市商场基本饱和、竞争热烈的情况下,也不错看出好夙昔在加速向二三线城市拓展。

个性化迷惑业务

个性化迷惑业务包括2007年推出的智康和2016年收购的顺顺留学。

智康以定制课程和1对1的款式为中小学学生提供课外迷惑,课程遮蔽中小学全科。

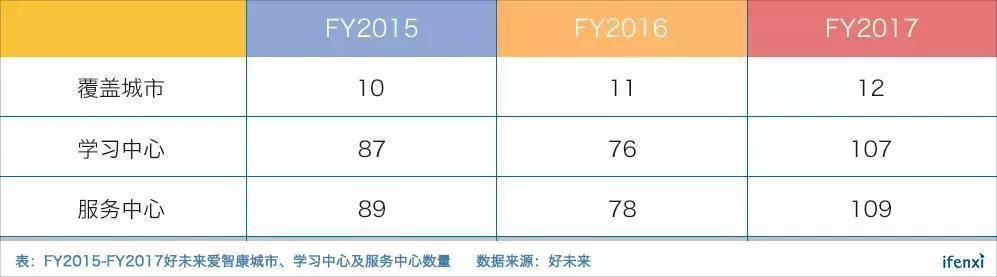

智康1对1的用户定位与学而念念培优基本酿成互补。截止2017财年,智康在12个城市有107个学习中心,以及109个处事中心。

顺顺留学成就于2015年,2016年6月被好夙昔控股,主要为国内学生提供留学肯求处事。

近三个财年,个性化迷惑业务营收分别为72.5百万好意思元、81.7百万好意思元和109.2百万好意思元。2017财年营收增速提高,主要就获利于顺顺留学的并购。

在线迷惑业务

好夙昔通过学而念念网校和学而念念培优在线为学生提供线上迷惑业务。

近3个财年,在线业务的营收分别为15.5百万好意思元、24.7百万好意思元和48.9百万好意思元。

在线业务保执较快增长,主要有2个原因:一是用户对于在线迷惑的经受进度提高,渗入率增多;二是在线业务不错遮蔽更多用户,且更易于界限化增长。

另外,双师课堂是更有后劲的家具,好夙昔和新东方齐仍是推出关系家具,但两者的旅途完全不同。

新东方主要向三四线城市拓展,开设直营素养中心,加上并购当地迷惑机构,彭胀速率较快。而好夙昔照旧其一贯立场,先在已遮蔽城市和其相近城市拓展,当今仍主要纠合在北京、广州和深圳。

合座来看,小班业务营收占比一直暴露在80%摆布,夙昔也将是好夙昔的中枢业务。

不论从十足值照旧占比,1对1业务相对于其它两伟业务,发展均较慢,不错看出其并不是好夙昔要点业务。1对1迷惑更多的是销售驱动,从市面上专注于1对1的机构来看,大多利润较低,而且线下1对1并莫得界限效应。

因此,好夙昔的1对1业务更多的照旧纷扰一部分用户需求,和培优业务酿成互补,发展处于被限制气象。

天然占比仍不高,但在线业务的营收十足值增长较快;跟着用户对在线迷惑的经受进度越来越高,再加上双师课堂的试验,在线业务将成为新的业务增长点。从好夙昔组织架构调换也不错看出,在线业务将是集团夙昔要点发展对象。

新增用户带动营收增长,利润仍有提高空间

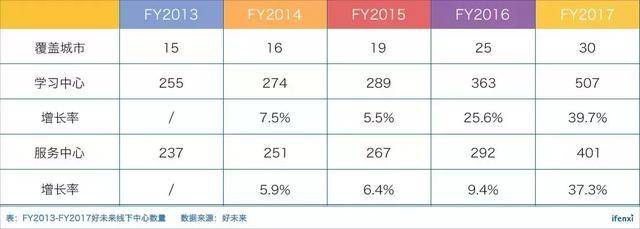

近5个财年,好夙昔营收增速暴露,由2.3亿好意思元增长到10.4亿好意思元,CAGR高达46.6%。营收增长主要来自于新增用户数的增多。

好夙昔遮蔽城市逐年增多,线放学习中心由255所增长到507所,处事中心数目由237所增长到401所。

相应的,用户数(Student Enrollments)也保执了快速增长,由81.6万东说念主增长到393.5万东说念主。

对比用户数和学习中心数的增长率,不错波折看出,线下中心的专揽率也在提高。

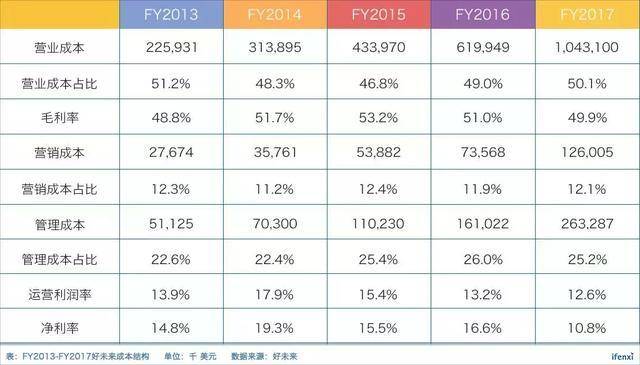

在本钱结构方面,2017财年,好夙昔毛利率49.9%,运渔利润率12.6%。

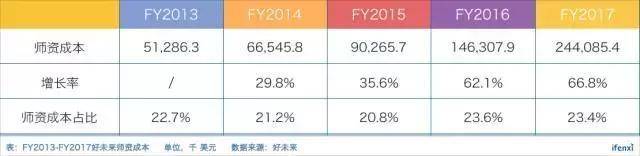

师资本钱是最主要的营业本钱之一。到2017财年,好夙昔全职师资仍是增长到11084东说念主。

好夙昔每年齐从应届本科毕业生中招募教师;新入职教师需要经受素养本体、技能和企业文化等方面的培训,通过课堂进展、素养后果和学生续课率等方靠近教师进行评估。

相应的,师资本钱线性增长,但占比基本暴露在20%摆布。

营业本钱的另一部分主若是学习和处事中心的房租。近5个财年,房租本钱占比分别为14.9%,14.1%,13.9%,13.6%和13.3%。由于好夙昔罗致严慎彭胀的策略,且中心专揽率较高,房租本钱基本保执暴露。

在营销本钱方面,近5个财年占比基本暴露在12%摆布,2017财年占比12.1%。

好夙昔对外投放主要在用于SEM,大地告白并未几,能保执较低的营销用度,亦然依赖于以下几种获客方式。

1.口碑传播。教培行业由于是后验品商场,用户在采选机构的时候常常依赖于口碑,据腾踊校长社区阐述统计,有70%的用户采选机构是源自熟东说念主先容。好夙昔通过素养后果、培优的招生策略,以及家长旁听等方式,仍是集结了较好的口碑。

2. “由低向高”的讲课方式。尤其对于新拓荒的商场,好未战斗往是先开设小学或月朔等低年级班,收拢“进口”,这部分用户“人命周期“更长,续费的老用户占比升高,从而裁汰获客本钱。

3.线上社区导流。好夙昔旗下家长帮是国内界限贵大的家长疏通社区。通过收购,家长帮当今遮蔽了诸如“zhongkao”、“gaokao”和“kaoyan”的常用域名。从而为培训业务导流。

4.会议及竞赛。通过家长会等方式宣传企业文化;竞赛不错“量化”培训后果,扩大公司有名度。

5.交叉销售。为用户提供不同款式的家具,从而提高单一用户价值。

6.饥饿营销。当今好夙昔的部分地区校区需要锤真金不怕火干预,有一定的“饥饿营销”属性。

种植培训当今仍是“堆东说念主头”的生意,跟着营收界限增长,本钱也线性增长。从近5年情况分析也不错看出,好夙昔本钱结构仍是基本暴露,夙昔3年利润空间不会有太大变化。但始终来看,跟着毛利空间更大的在线迷惑、双师课堂业务的营收占比增多,运渔利润仍提高空间。

3个原因带来高市盈率

好夙昔当今市值171亿好意思元,动态市盈率达126倍。单纯从基本面来看,咱们以为商场给好夙昔高价钱的原因主要在于3点:商场空间、好夙昔在行业中的位置、可预期的暴露增速和盈利空间。

商场空间约7800亿元

笔据种植部公布的数据,2016年国内K12阶段在校学生1.7亿东说念主。

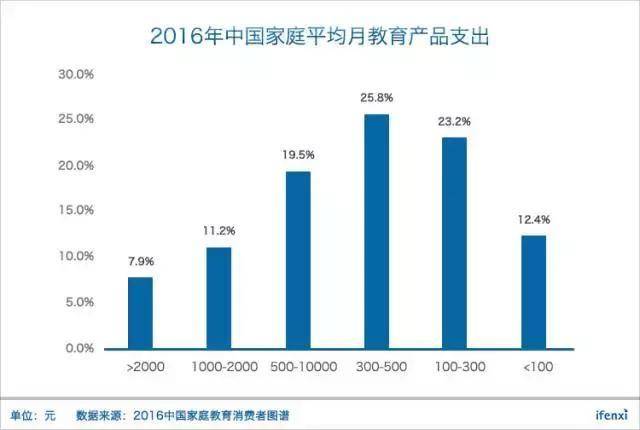

笔据家长帮阐述,2016年国内家庭平均月种植家具支拨如下图,其中300-500元最多,占比25.8%。按此比例估算,K12种植培训商场界限约为1.3万亿元。

据统计,K12课外迷惑的参培率约为50%-60%,以此估算,K12课外迷惑商场界限约为6500亿元-7800亿元。

三大身分将驱动商场界限的连续增长:1.东说念主口计谋带来的在校东说念主数增多;2.课外迷惑的参培率提高;3.平均种植支拨增多。

2016年1月1日,“全面二孩”计谋开动实施,刻下新诞生东说念主口数同比增长7.9%,达到了1786万,其中二孩诞生东说念主口数约为800万,占比44.8%。

由于小学和初中是义务种植,不错料到的是,东说念主口计谋翻新将带来中小学入学东说念主数的增多。

在以高考为导向的种植体系下,课外迷惑成为强刚需,因此当今的参培率仍有可能提高,尤其对于中枢城市,参培率或将达到70%。

笔据统计局数据,2013-2015年国内住户东说念主均种植、文化和文娱奢靡支拨分别为1398元、1536元和1723元,增长率分别为10.0%和12.2%。不错料到对于种植等销售支拨将连续增长。

好夙昔是K12标杆

从当今的供给情况来看,K12课外迷惑商场仍然特地散布,寰球性品牌少许,存在大齐“作坊”式小机构。笔据腾踊校长社区发布的阐述,营收小于100万的培训机构占比为67%。

跟着更易界限化的在线迷惑的发展,和新东方等大机构向三四线城市的渗入,行业整合趋势正在出现,“哑铃”结构的南北极分化渐渐酿成。行业头部公司在夙昔的发展更具上风。

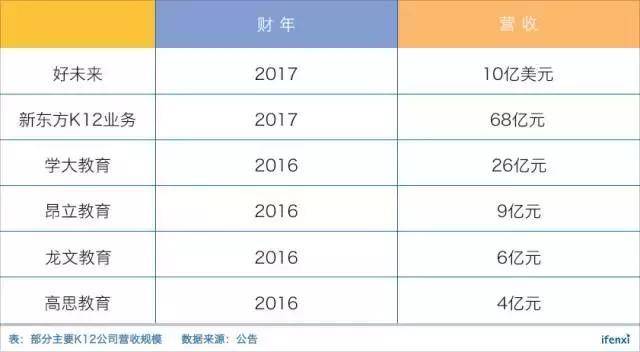

笔据最近财年的数据,好夙昔是国内K12课外迷惑营收界限最大的机构,在界限和品牌等方面更具上风。

暴露的增速和盈利空间

笔据之前近5年的运营数据分析,好夙昔业务模式和布局健康,大要保执暴露的营收增长和利润空间。而这背后,则是好夙昔已集结的很宽的“护城河“,主要在以下几方面:

第一,教研。好夙昔有80余位全职教研教研教师,此外,还有约200名全职讲课教师参与教研,对于非英文科目,好夙昔沿路使用自主教研。当今好夙昔老师科目仍是遮蔽中小学全科,圭臬化的教研也在一定进度上裁汰了对教师的条目,从而大要加速教师的培养速率。

第二,时期。好夙昔先后推出ICS、IPS系统,当今,教师备课和学生进修等齐不错在线完成,从而达成用户数据的集结;另外,双师课堂的时期也在渐渐试验。本年纪首,好夙昔成就AI Lab,开动布局东说念主工智能+种植。

行业发展依赖于大环境,基础身手的发展等于最主要驱起程分之一。在教培行业,时期的发展使素养能一定进度的圭臬化,教研大要输出,从而提高机构彭胀和行业整合速率;举例安博和朴新,相同所以并购模式彭胀,如今更好的时期使界限化进展更为顺利。

第三,品牌。经由14年发展,好夙昔仍是成为国内K12课外迷惑第一品牌,其续班率在80%-90%之间。在重品牌和口碑的教培界限,好夙昔仍是竖立了很高的竞争壁垒。

因此,轮廓以上分析,咱们以为:1.行业合座空间实足大,且展望有增长趋势;2.好夙昔仍是集结的教研、师资培养材干、时期、品牌以及业务布局,使其仍是有了很高的竞争壁垒;3.通过近5个财年的运营情况分析,好夙昔有暴露的交易模子,大要保执营收增速和利润空间;4.有新的增长点,在线和双师业务将驱动其进一步增长。

合座来看,财务预测基于以下几点:

营收将保执35%-50%的增速

领先,行业有实足空间。在业务方面,小班业务,好夙昔学习中心大多在北京和上海,而在南京、武汉和广州等地仍有增设空间;1对1业务变化不大;在线业务由于用户数增长,且转直播模式后的客单价提高,将保执80%摆布的增速。

营业本钱将基本保执线性增长

跟着新增学习中心,师资和房租本钱将连续增多。但一方面,由于好夙昔的品牌和彭胀策略,新增中心能较快达到较好的专揽率,另一方面,客单价提高不错对冲师资和房租本钱。

销售本钱将保执在12%摆布

而跟着业务彭胀,和AI方面的布局,管制本钱将稍许高潮。

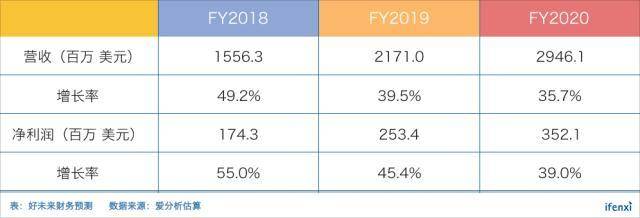

好夙昔当今市值171亿好意思元,按2020财年来看,市盈率49。对比新东方,2017财年营收同比增长21.7%,净利润同比增长22.0%,刻下市值149亿好意思元,市盈率56。因此,好夙昔刻下市值并不算高。

声明:本阐述所有这个词本体,包括趋势预测等,由爱分析笔据公开贵寓孤苦分析得出,仅供读者参考爱情电影网apdy,不组成投资提出,据此入市风险自担。