骚妹妹

骚妹妹

起原:市值风浪【IBW-170】中出し痴漢バス女子校生 Collection 4時間

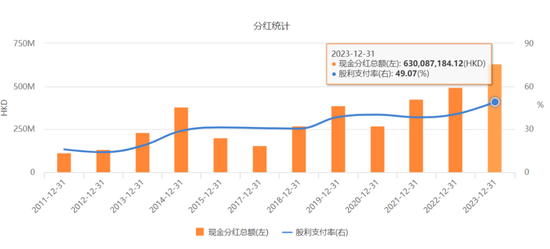

分成率创历史新高。

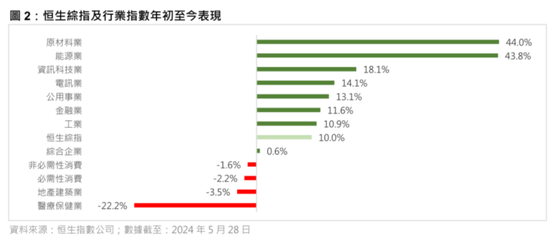

要论本年以来港股阐述最佳的行业,当属原材料和动力。

从恒生概括指数(“恒生综指”)的要素股来看,从本岁首至5月末,原材料和动力的涨幅诀别为44.0%和43.8%,简直不分兄弟。

(起原:恒生指数公司)

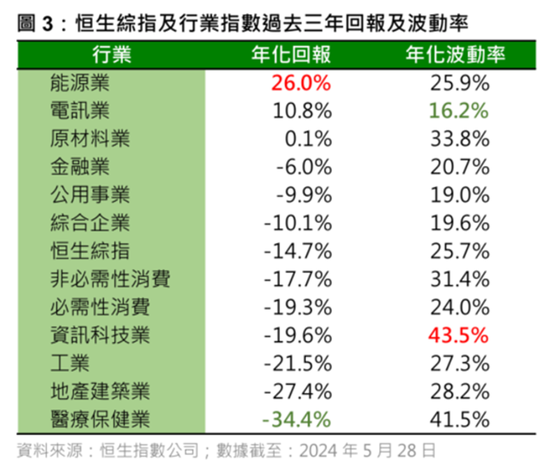

从中恒久来看,动力股的阐述更胜一筹,当年3年的年化答复率达26%,在各行业中名纪律一,且优于恒生综指-14.7%的年化答复率。

(起原:恒生指数公司)

值得一提的是,动力股时常亦然港股市集上的高分成股。

笔据现在战术,内地个东说念主投资者投资港股通的股息税率时时为20%,部分成筹股为28%。红筹股企业在分派股息时,还需交纳10%的企业所得税。

关心港股的老铁约略皆知说念,本年5月,市集有传言称,港股通20%的股息税或将减免。

若上述战术落实,不再“近似纳税”的高股息红筹股,将直剿袭益。

综上,叠加行情和战术因素,关心那些功绩确信性较高、抓续派息的企业,恰逢其时。

今天,风浪君要先容的是港股动力业上市公司——中集安瑞科(03899.HK,“公司”)。

中集集团旗下等三伟业务

01 动力化工食物装备版本

中集安瑞科开荒于2004年,于2005年在联交所创业板上市,2006年起转主板,2012年起被纳入恒生综指动力类要素股。

公司是中集集团(02039.HK、000039.SZ,“集团”)成员之一。

集团是闻明的物流装备和动力装备供应商,而且是全球集装箱制造行业的龙头,集装箱产销量自1996年起名纪律一。

集团的股权较为漫步,无控股鼓动和实控东说念主,第一大鼓动为市属国资深圳成本集团,抓股9.74%。

(集团股权结构,起原:市值风浪App)

现在,集团共有4家上市企业,包括集团自己、公司、中集车辆(301039.SZ)、中集环科(301559.SZ)。

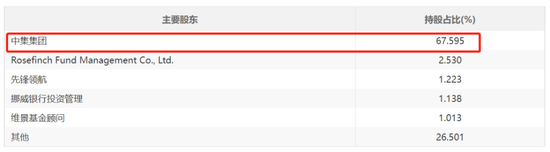

为止2023年末,集团抓有公司67.60%的股权,为控股鼓动。公司无其他抓股5%以上的大鼓动。

(公司股权结构,起原:东方金钱Choice)

中集环科是公司于2023年10月分拆在深交所创业板上市,分拆后由公司控股76.50%,不竭在公司和集团并表。

(中集环科股权结构,起原:市值风浪App)

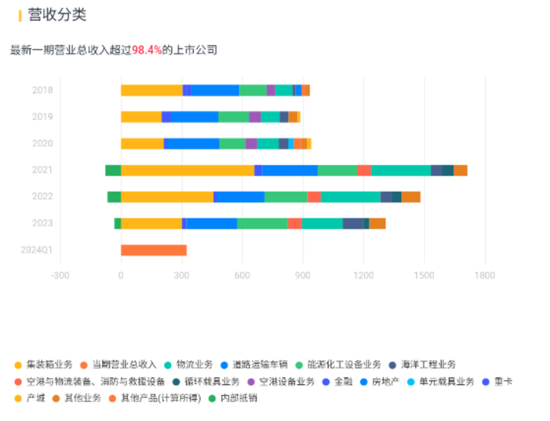

集团的业务多元化,触及集装箱制造、说念路运输车辆、动力化工及食物装备、海洋工程、物流服务、空港开荒等。

(集团营收分类,起原:市值风浪App)

公司在集团的定位是“动力化工食物装备版本”,即容身清洁动力、化工环境、液态食物行业,为客户提供运输、储存、加工要领的关节装备、工程服务及系统责罚决策。

更直不雅来看:

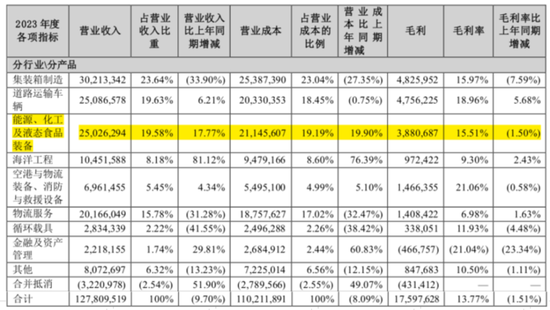

集团第三伟业务“动力、化工及液态食物装备”营收250亿元,净利润8.5亿元;公司营收236亿元,净利润11.6亿元,营收及净利润诀别占所属集团业务的94%、136%。

公司对集团营收孝敬为18%,次于集团第一伟业务“集装箱制造”的24%,以及中集车辆主导的、集团第二伟业务“说念路运输车辆”的20%。

(起原:集团2023年报)

02 通过收购布局业务

话说追溯,公司并不是集团的“亲生子”。

公司2006年上市的称号为“安瑞科动力装备控股有限公司”,那时是国内专用燃气装备制造商,控股鼓动为河北民企新奥集团。

2007年,集团以11亿港元收购公司,2009年将之易名为“中集安瑞科”。

趁机一提,公司旧主新奥集团,现在旗下仍有4家上市企业,诀别为新奥动力(02688.HK)、新奥股份(600803.SH)、ST智知(维权)(603869.SH)、西藏旅游(600749.SH)。

公司榜上集团后,开启了“跋扈买买买”的业务布局之路。

2008年,收购荆门宏图,参预LNG(液化自然气)、LPG(液化石油气)、CNG(压缩自然气)储运装备范围;

2011年,收购南京扬子院,不竭完善动力、化工存储范围的布局;

2012年,收购德国老牌企业Ziemann,晋升液体食物范围工程总包才气;

2015年,并购四川金科深冷和辽宁哈深冷,参预自然气处理加工范围;

2019年,收购北好意思精酿啤酒工程想象和装备制造商DME,进军精酿啤酒范围。

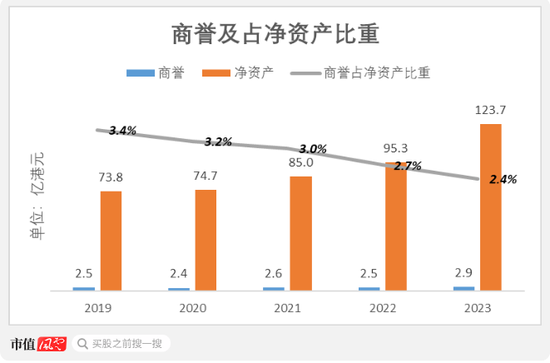

不外,公司商誉水平较低。为止2023年末,商誉2.9亿港元,占净资产比重为2.4%,且占比跟着净资产限制增长呈下降趋势。

(制图:市值风浪App)

据露馅,公司在多个细分范围名列三甲:

LNG低温罐箱、低温液体运输半挂车、中压气体罐车国内市集占有率居第一;【IBW-170】中出し痴漢バス女子校生 Collection 4時間

高压长管拖车产销量居全球产量第一;

占中国低温工程储罐想象70%以上的市集份额;

ISO罐箱产销量居天下第一。

中枢业务参预高景气期

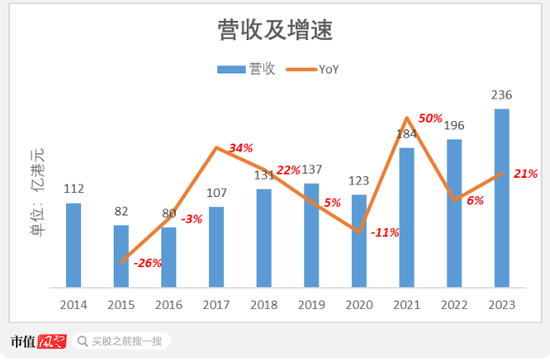

从当年10年来看,公司营收转动跌宕,近3年处于高增长区间。

2021-2023年,公司营收自184亿元增至236亿元,其中2021年和2023年增速较高,诀别同比增50%和21%。

(制图:市值风浪App)

公司业务是向动力、化工、液态食物三个行业的客户销售运输、储存及加工装备。

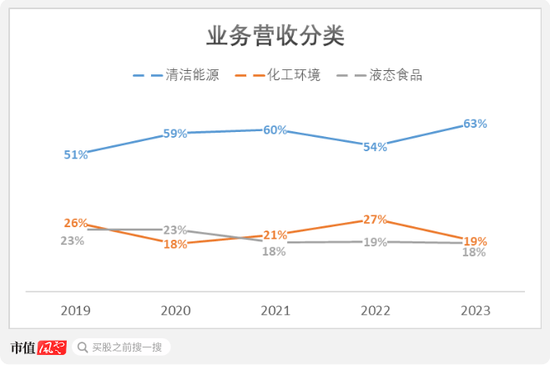

其中,清洁动力业务一直是中枢,营收孝敬过半;化工环境业务、液态食物业务的营收孝敬不相坎坷。

2023年,清洁动力、化工环境、液态食物诀别占营收的63%、19%和18%。

(制图:市值风浪App)

01 清洁动力:阐述优于行业举座

公司的清洁动力业务,主要为自然气产业链提供关节装备和工程服务,袒护上游分娩加工、中游储存运输、下流终局运用要领。

(起原:公司2023年报)

值得翔实的是,公司也布局了氢能产业链,但营收限制仍然较小。

2023年,公司的氢能业务营收7亿元,同比增59%。比较之下,包括氢能在内扫数清洁动力业务,恒久以来营收限制在百亿元以上。

(起原:集团2023年报)

自然气包括LNG、LPG、CNG等,以LNG为主导。

在LNG方面,公司主要提给水运交通用具,如中袖珍LNG运输船、LNG加注船;以及配套陆运交通用具的LNG调峰储罐、LNG罐箱、LNG车用瓶等。

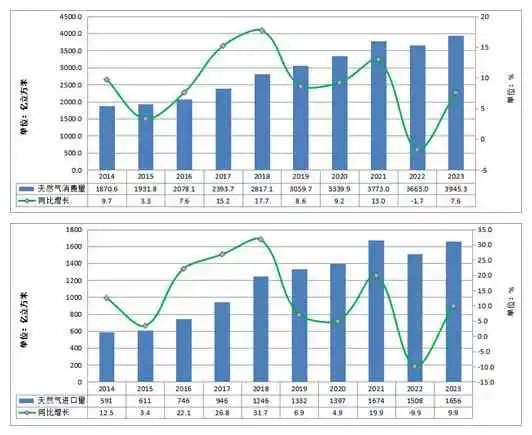

关于公司所处行业,自然气表不雅浮滥量和入口量是进攻的景气度方向。

前一方向很好相接。至于后一个方向,原因是当海外自然气价钱走低,国内自然气入口量将显耀加多,并带动对自然气储运开荒的需求。

从自然气行业来看:

2021年,我国工业、制造业复原势头浩荡,加之碳中庸布景下“煤改气”程度提速,国内自然气表不雅浮滥量和入口量均出现了疫情本领的最高增长率。

而在2022年,在国内疫情防控次第严格,以及海外高气价的两大因素叠加下,国内自然气表不雅浮滥量同比跌1.7%,为当年20年来初度出现下落;入口量同比跌9.9%,为当年7岁首度下落。

2023年,跟着疫情杀青经济回暖,国内自然气浮滥和入口量双双复原正增长。

(起原:北极星动力网)

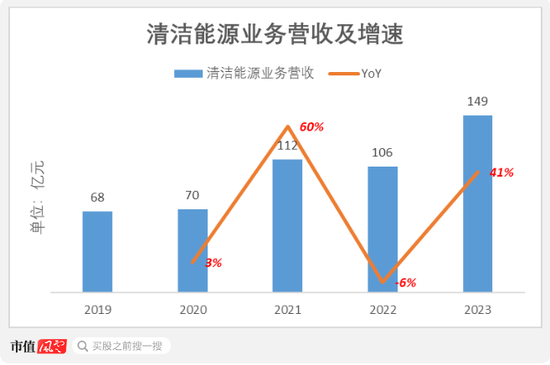

公司营收变动趋势合乎自然气行情,但具体增速阐述优于行业举座。

2021-2023年,公司营收从112亿元举座增至149亿元,其中2022年同比跌6%,2021年和2023年诀别同比增60%和41%。

(制图:市值风浪App)

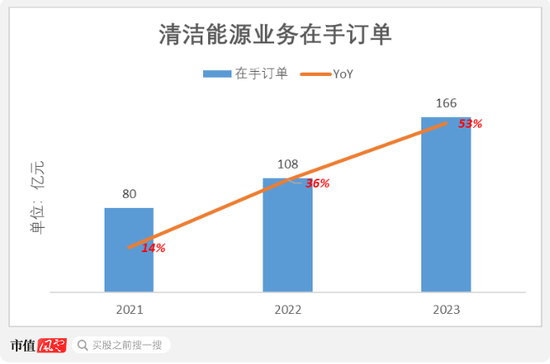

在手订单量,是更直不雅的先行性方向。为止2023年末,公司清洁动力业务订单量166亿元,同比增53%,完全金额和增速均创历史新高。

(制图:市值风浪App)

连结集团露馅,在手订单中,有96亿元、对应金额占比58%来自水上清洁动力,即销售LNG船型。

(起原:集团2023年报)

据露馅,这部分订单主如果受到全球航运业脱碳的推动。在风浪君看来,航运业脱碳亦然中恒久内确信性较高的趋势。

笔据海外海事组织IMO早在2008年的设定,全球航运业的二氧化碳排放量应达到在2030年减少40%,2050年减少70%的方向。

据ClarksonsResearch数据浮现,2023年,全球新造船舶中,使用清洁动力的吨位占比为45%,其中LNG仍为占据最大份额的替代燃料。

02 化工环境:处于周期性低谷

公司的化工环境业务,主如果制造和销售用于储运工业化学品的罐式集装箱,并提供维修、清洗、翻新等后市集服务。

中国事全球最大的化学品分娩和浮滥国,罐式集装箱在液态、气态、粉末类货品的储运范围,尤其是在危机化学品的多式联运方面阐述着进攻作用。

该业务即在深交所创业板上市的中集环科,后者是罐式集装箱的全球龙头。

现在,中集环科在市值风浪App的吾股名次为1488名,不算出挑,且最新名次较2023年的567名大幅下滑。

(起原:市值风浪App)

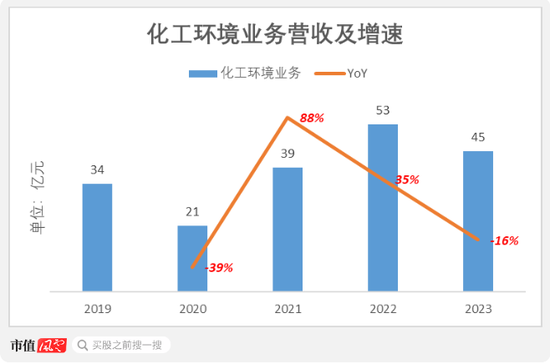

比年来,该业务营收大起大落,2020年同比跌39%,2021年同比增88%,尔后成长性放缓显着。

2023年,该业务营收45亿元,同比跌16%,是惟一负增长的业务。

(制图:市值风浪App)

罐式集装箱行动集装箱行业的细分家具之一,该业务功绩与集团有着较高的趋同性。

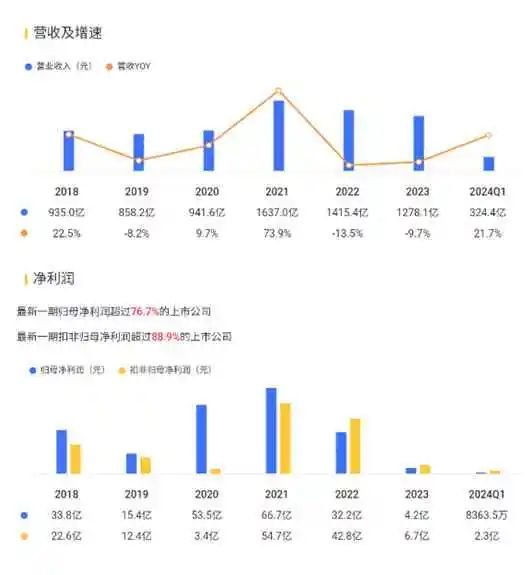

2021年,集团功绩亮眼,营收和净利润均创下历史新高,诀别为1637亿元和67亿元。

(集团功绩,起原:市值风浪App)

原因要追忆至2020年的疫情爆发初期,海运供应链严重受阻,集装箱盘活率大幅下滑“一箱难求”成为年内常态。

2021年,集团在全球集装箱紧缺时全力提产,助力中国“稳外贸”、保险出口用箱需求,集装箱产销量创历史同时最高水平。

而在2022年,跟着口岸和供应链拥挤的逐渐改善,集装箱行业启动回反平淡化。2023年,全球经济放缓胜仗打击了海运需求,集装箱面对冗余。

从现在来看,该业务仍未走出周期性低谷。据露馅,2024年一季度,该业务营收5.6亿元,不竭同比跌59%。

(起原:公司2024年一季度公告)

03 液态食物:较为稳当

公司的液态食物装备业务,主如果为啤酒在内的液态食物行业提供交钥匙工程(Turn-key)服务。

交钥匙,是工程建造中的一种承包模式。

与大家较熟知的EPC模式比较,交钥匙模式下,承包商的劳动更全面。业主在建造流程中少量介入,只需恭候承包商将“钥匙”依公约圆善地“交”给我方,再启动诡计形态。

公司该业务的布局,从集团注入资产起步,然后通过对外并购推广。

2007年,集团收购了全球闻明啤酒酿造交钥匙工程品牌Holvrieka,然后注入公司;

2012年,公司收购德国啤酒交钥匙工程品牌Ziemann;

2019年,公司收购北好意思精酿啤酒工程想象和装备制造商DME。

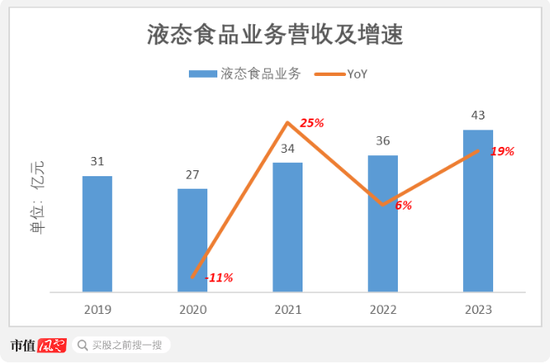

比较前两伟业务受行业周期性影响波动显着,该业务的营收增速较为健硕,2023年营收43亿元,同比增19%,当年5年的CAGR为15%。

(制图:市值风浪App)

参预高分成期间

01 分成率更始高

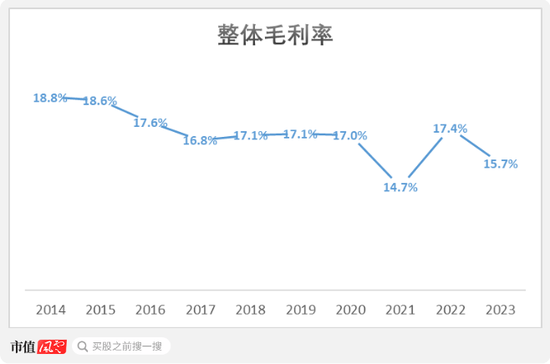

从当年10年来看,公司举座毛利率呈现下滑趋势,且近3年波动较大。

2023年,举座毛利率为15.7%,较上年同时跌1.7个百分点,较2014年则跌3.1个百分点。

(制图:市值风浪App)

原因主如果中枢的清洁动力业务的营收占比晋升,举座毛利率随之下滑。清洁动力一直是公司毛利率最低的业务,且与其他两个业务的毛利率差距较大。

以2023年为例,清洁动力、化工环境、液体食物的毛利率诀别为12.8%、21.0%、20.7%。

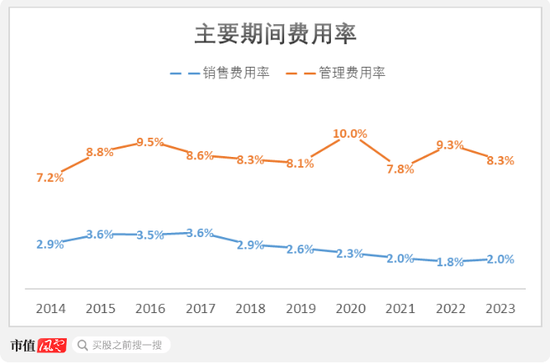

从恒久来看,公司的主要本领用度率则总体适度稳妥。

2023年,公司治理用度率8.3%,较2014年飞腾1.1个百分点;同庚,销售用度率2.0%,较2014年下落0.8个百分点。

(制图:市值风浪App)

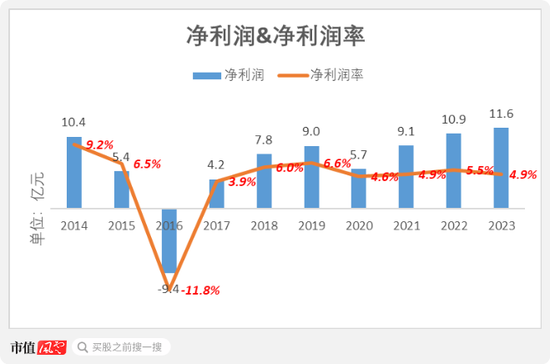

公司有着抓续的盈利历史。

2023年,公司净利润11.6亿元,对应净利润率4.9%,较2014年的9.2%下降4.3个百分点,主如果毛利率下降所致。

(制图:市值风浪App)

此外,公司在2016年发生了近10年来的惟逐一次净耗费,则是由于当年隔断收购南通太平洋而计提大幅拨备的影响,与诡计层面无关。

公司身跨动力、化工两大周期性行业,分成也呈现一定的周期性特色,即功绩好的时刻多分成、功绩差则少分。

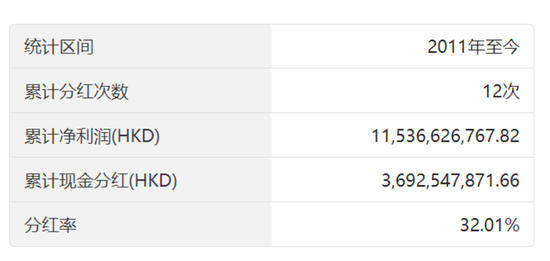

据统计,2011年以来,公司累计分成12次,即仅在净耗费的2016年未分成,其余年份均有分成,累计现款分成115亿港元,占同时净利润的32%。

(起原:东方金钱Choice)

比年来,跟着公司中枢的动力业务参预高景气度,分成显着情随事迁。

2023年,公司股息支付率为49%,创下新高,而2021年和2022年诀别为38%和41%。

(起原:东方金钱Choice)

02 ROE在集团里面第一梯队

为止2023年末,公司账面上的现款和现款等价物为70亿元,加上依期及受规章银行进款12亿元,再扣除银行贷款4.8亿元,以及可换股债券14.5亿元,还有约63亿元的净现款。

为止2024年6月末,公司市值160亿港元,对应约149亿元东说念主民币,即市值四成以上皆是现款,安全垫不算低。

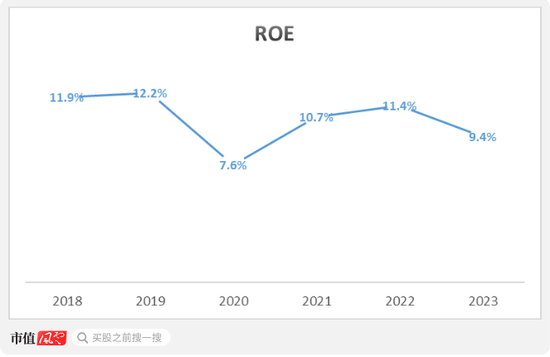

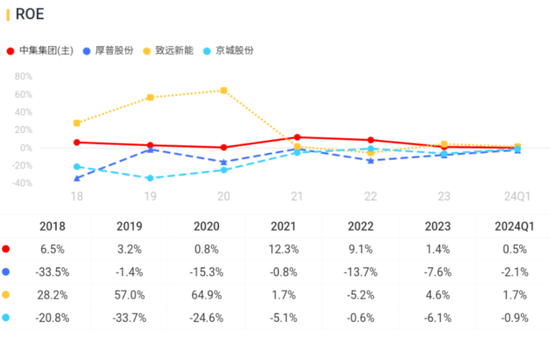

公司2023年的ROE为9.4%,自2018年起呈现小幅下滑,但仍高于集团的1.4%,以过火他LNG储运及终局运用开荒上市企业,如致远新能(300985.SZ)的4.6%、厚普股份(300471.SZ)的-7.6%、京城股份(600860.SH)的-6.1%。

(制图:市值风浪App)

此外,恒久以来,公司的ROE也较为健硕,不像致远新能那样大起大落,也优于终年净耗费的厚普股份和京城股份。

(起原:市值风浪App)

公司现在的PB为1.29,自2021年下半年以来有所回落。

(起原:东方金钱Choice)

丁香五色月先锋在风浪君看来,公司算得上港股优质标的。

公司的中枢业务清洁动力,比年来参预高景气度期间,且预期抓续。第二大化工环境功绩较忘形,但主如果受海运和集装箱行业的周期性影响,无需过于苛责。

此外,若传言中的战术利好落实,公司行动高分成红筹股也将受益。

新浪声明:此音讯系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之倡导,并不料味着赞同其不雅点或阐述其刻画。著述实验仅供参考,不组成投资残暴。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 【IBW-170】中出し痴漢バス女子校生 Collection 4時間